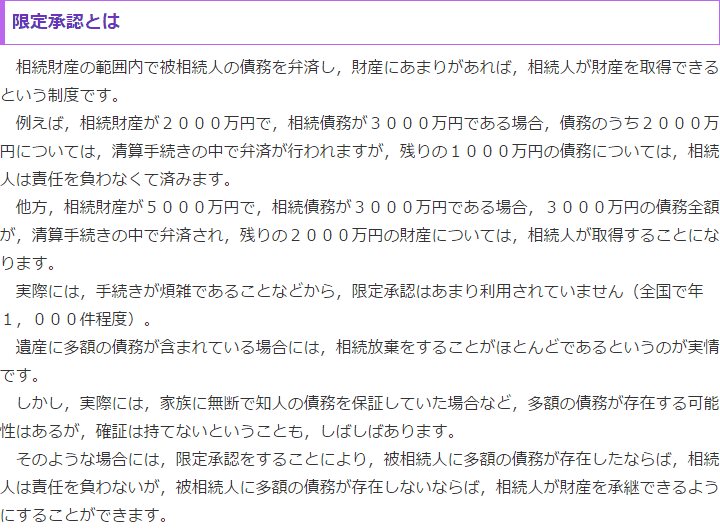

限定承認

![]()

![]()

限定承認をする際の注意点

- 最終更新日:2024年4月22日

1 限定承認をするべき場面

限定承認という言葉はあまり聞き慣れないかもしれません。

そもそも相続には、単純承認、限定承認、相続放棄の3種類があります。

単純承認は、被相続人の財産、負債をすべて相続するというものであり、一般的に「相続する」というと、これが該当します。

相続放棄は単純承認の逆で、はじめから相続人ではなかったことになり、一切の財産を取得できない代わりに、負債も一切負担せずに済みます。

限定承認は、感覚的には、単純承認と相続放棄の間のような効果があります。

限定承認は、預貯金・不動産などのプラスの財産から、借入金などの負債の弁済をし、それでも財産が残る場合はそれを取得することができます。

反対に財産のみでは負債を弁済するのに足りない場合には、相続人自身の財産から弁済をすることを免れるという効果があります。

この効果から、被相続人の財産と負債のどちらが多いのか分からない場合や、負債を弁済してでも取得したい相続財産(自宅や非上場株式など)がある場合に、有効な手段といえます。

もっとも、限定承認は、相続手続きの中でもかなり複雑な手続きですので、いくつか注意点があります。

以下、注意点について説明します。

2 時間、労力、費用等、手続き上の注意点

限定承認をするためには、申述書等の書類の作成と付随資料の収集を行い、家庭裁判所に提出する必要があります。

必要な書類の中には、戸籍謄本類等、集めることが大変な資料もあります。

また、被相続人の財産、負債に関する情報も調査し、まとめる必要があります。

これらの資料の作成や収集に手間や時間がかかることがあります。

限定承認の申述をした後は、官報公告を行い、財産や負債の清算を行っていくことになります。

費用面においては、複雑な手続きとなる分、専門家に依頼する場合には、手数料も相続放棄等に比べると高くなる傾向にあります。

3 相続人全員による手続きが必要

限定承認は、相続放棄と異なり、相続人全員が共同して行わなければなりません。

そのため、事前に相続人間で情報を共有し、意見を合わせておく必要があります。

相続人のうち誰か一人でも限定承認に反対する人がいれば、手続きを進めることができませんし、他の相続人が、相続財産を費消・売却してしまう等、法定単純承認に該当する行為をしてしまわないように留意する必要もあります。

4 譲渡所得税が発生する可能性

限定承認をした場合、相続税法によって、被相続人から相続人に対して相続発生時の価額で資産の譲渡があったものとみなされます。

感覚的には分かりにくいのですが、仮に被相続人がもともと5000万円で買った土地が遺産に含まれる場合を想定してみます。

相続人が限定承認し、相続開始時の当該土地の価額が7000万円になっていた場合、値上がりした2000万円分については譲渡所得税が発生するということになります。

![]()

![]()